週刊東洋経済 2019年7月22日号(No.2000)

担当:粕谷建太(明治大学4年生)

-

「キャッシュレス」に苦悩の小売り 自社専用プリペイド、じわり浸透 p.19

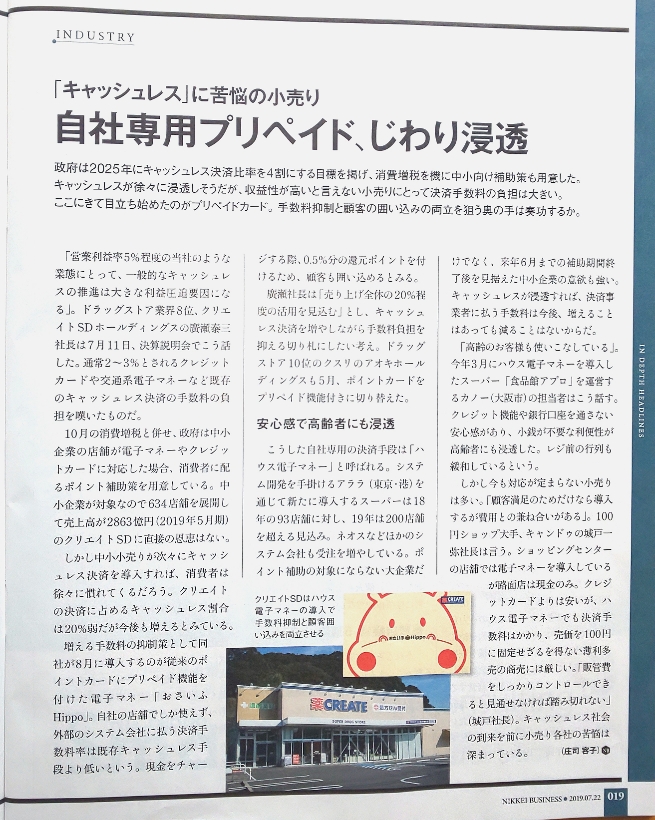

政府は2025年にキャッシュレス決済比率を4割にする目標を掲げ、消費増税を機に中小向け補助策も用意した。キャッシュレスは徐々に浸透しそうだが、収益率が高くない小売りにとって決済手数料の負担は大きい。クレジットカードや交通系電子マネーの手数料は通常2-3%とされており、キャッシュレス決済を採用するハードルは高い。

10月の消費増税と併せ、政府は中小企業の店舗が電子マネーやクレジットカードに対応した場合、消費者に配るポイント補助策を用意している。しかし、あくまで対象が中小企業なのでドラッグストア業界8位のクリエイトSDホールディングスには適用されない。増える手数料の抑制策として、同社が8月に導入するのが従来のポイントカードにプリペイド機能を付けた電子マネー「おさいふHippo」。自社の店舗でしか使えず、外部のシステム会社に払う決済手数料率は既存のキャッシュレス手段より低いという。現金をチャージする際、0.5%分の還元ポイントを付けるため、顧客も囲い込めるとみる。

こうした自社専用の決済手段は「ハウス電子マネー」と呼ばれる。システム開発を手掛けるアララ(東京・港)を通じて新たに導入するスーパーは18年の93店舗に対し、19年は200店舗を超える見込み。

「高齢のお客様も使いこなしている」。今月3月にハウス電子マネーを導入したスーパー「食品館アプロ」を運営するカノー(大阪府)の担当者はこう話す。クレジット機能や銀行口座を通さない安心感があり、小銭が不要な利便性が高齢者にも浸透した。レジ前の行列も緩和しているという。

それでも100円ショップなどの薄利多売の商売には手数料の負担が厳しい。キャッシュレス社会の到来を前に小売り各社の苦悩は深まっている。

FRONTLINE バンコク EVシフト奇貨、タイで国産化の動き p.22

自動車産業の一大拠点であるタイで、初の国産EV(電気自動車)メーカーが誕生した。タイは1960年代から日系を筆頭に、世界の完成車メーカーの投資に頼って成長してきたが、EVを自社開発して完成車市場に打って出ようとする現地企業が初めて現れたのだ。再生エネルギー事業で急成長したエナジーアブソリュート社(EA)は3月に開いた域内最大の自動車展示会、バンコク国際モーターショーで初の国産EV「マインSPA1」を発表。これまでに1000台を超える予約を集めた。さらに、バンコクの複数のタクシー組合が関心を示し、3500台のSPA1を優先供給していくことでも合意している。

EAは最大で1万5000台を生産できる工場をバンコク近郊に建設中で、早ければ年内に稼働する見通し。来年には電気を蓄える「セル」容量換算で1ギガワット時の電池生産能力を持つ工場も完成する。最終的に50ギガワット時の能力まで広げる計画で、複数の大手企業と出資について交渉を進めている。

売上高が低く、知名度やブランド力も劣るEAが海外の巨大メーカーと真正面からぶつかっては勝ち目が薄い。そこで目を付けたのはタクシー業界だ。SPA1に搭載するバッテリーは競合に比べて短時間で充電できるとしており、頻繁な充電が必要なタクシーに適した作りだという。首都圏に1000カ所の充電設備を設置する計画も進め、年内には一般道路で5㎞、高速道路では50㎞ごとに充電できる体制となる。タイ国内生産の強みを生かし、安定して車両を供給できる強みもあるとしている。

日系メーカーにとって、東南アジアは有力な消費市場であると同時に「低コスト生産ができる裏庭」という位置づけだった。しかし近い将来、環境は一変し、既存メーカーと新産者とが顧客を奪い合う熾烈な舞台になるかもしれない。

特集 定番の作り方 ポテチは塩に秘訣あり pp.26-43

日清カップヌードル、トヨタクラウン、ヤマハSR400のように幅広い顧客から長く愛される「定番」は長期にわたって企業の経営を支える。定番は企業の業績を長年底上げしていたが、生活様式や嗜好の変化、巨大小売業のプライベートブランド(PB)商品の台頭により終売を迎える定番も相次いでいる。終売を迎える定番が多い中、時代を超えて勝ち続ける定番を生み出せれば、ライバルに差をつける強力な武器になる。

定番を分析する際に、時間の経過とともに変わる売上高や利益を指すプロダクトライフサイクル(PLC)に着目する必要がある。PLCは市場に投入する「導入期」、拡大する「成長期」、頭打ちになる「成熟期」、終売に向かう「衰退期」の順に移行する。一般的な商品は衰退期に売上高が減少するが、定番は衰退期を迎えても売上高が減少しない傾向にある。例を挙げると、ポカリスエットとカロリーメイトは高い製品力に裏打ちされたたゆまぬ努力により、40年近く経過しても販売量を維持している。

強い定番があれば経営に有利だが、定番を育成するのは年々難しくなっている。セブンイレブンでは店頭の2900品目のうち、毎週100品目を入れ替えるという。ロングセラーや定番といえども、売れ行きが鈍れば売り場を確保できなくなるのだ。

経済産業省が企業にPLCについて聞いたところ、電気機械産業の34.7%が10年前に比べ「短くなっている」と答え、「長くなっている」と答えた企業は6.4%に過ぎない。全ての産業で「短くなった」が「長くなった」を大幅に上回った。SNSで話題の商品を探す消費者は移り気なので、長く支持される商品を生み、育てるのは難しいといえる。

定番がその地位を維持するには、定番でなくなる危機感を持ち、消費者が求める商品を提供し続けることが大切である。

-

「キャッシュレス」に苦悩の小売り 自社専用プリペイド、じわり浸透 p.19

サマリー

政府は2025年にキャッシュレス決済比率を4割にする目標を掲げ、消費増税を機に中小向け補助策も用意した。キャッシュレスは徐々に浸透しそうだが、収益率が高くない小売りにとって決済手数料の負担は大きい。クレジットカードや交通系電子マネーの手数料は通常2-3%とされており、キャッシュレス決済を採用するハードルは高い。

10月の消費増税と併せ、政府は中小企業の店舗が電子マネーやクレジットカードに対応した場合、消費者に配るポイント補助策を用意している。しかし、あくまで対象が中小企業なのでドラッグストア業界8位のクリエイトSDホールディングスには適用されない。増える手数料の抑制策として、同社が8月に導入するのが従来のポイントカードにプリペイド機能を付けた電子マネー「おさいふHippo」。自社の店舗でしか使えず、外部のシステム会社に払う決済手数料率は既存のキャッシュレス手段より低いという。現金をチャージする際、0.5%分の還元ポイントを付けるため、顧客も囲い込めるとみる。

こうした自社専用の決済手段は「ハウス電子マネー」と呼ばれる。システム開発を手掛けるアララ(東京・港)を通じて新たに導入するスーパーは18年の93店舗に対し、19年は200店舗を超える見込み。

「高齢のお客様も使いこなしている」。今月3月にハウス電子マネーを導入したスーパー「食品館アプロ」を運営するカノー(大阪府)の担当者はこう話す。クレジット機能や銀行口座を通さない安心感があり、小銭が不要な利便性が高齢者にも浸透した。レジ前の行列も緩和しているという。

それでも100円ショップなどの薄利多売の商売には手数料の負担が厳しい。キャッシュレス社会の到来を前に小売り各社の苦悩は深まっている。

レビュー

ハウス電子マネーは手数料の負担も少なく、政府のポイント補助策の優遇を受けられるため、導入を歓迎する小売は多いだろう。今後も政府がキャッシュレスを更に普及させるため、第二弾、第三弾の補助策を用意する可能性にも期待できる。しかし、ハウス電子マネーは消費者に歓迎されているのだろうか。各店舗に独自のハウス電子マネーが存在すると、店舗ごとのハウス電子マネーが必要になり、持ち歩くカードの枚数が大幅に増加する。ただでさえ、従来の電子マネーは種類が多い。交通系電子マネー、Edy、Quick Pay、iD、Nanako、au WALLET、Waonと7種類もあるのだ。これに最近普及しているQRコード決済を加えると、決済手段があまりにも多いことに消費者は辟易するだろう。

一般的に電子マネーよりQRコード決済の方が決済時の手数料が安いことで知られている。QRコード決済の代名詞であるLine Payは2021年7月までLine Payの手数料を0円にすると発表した。決済時の手数料だけでなく、導入時もPOSレジにQRコード決済のアプリケーションをダウンロードさせるだけでよいので、導入に障壁は感じられないだろう。(もっとも小売店がPOSレジを所有していることが導入の条件になる)

また、QRコード決済は世界的な規格であることが利点として挙げられる。特に中国はQRコード決済の利用率が高く、日本でも中国のWeChat PayとALIPAYがサービスを展開していることからQRコード決済を導入することでインバウンドを呼び込みやすい。

ハウス電子マネーは政府のポイント補助策を受けられるという意味で優れたキャッシュレス決済であることに間違いない。しかし、すでにキャッシュレス決済の手段が乱立している中で、新たにハウス電子マネーを導入することに疑問を感じる。

-

FRONTLINE バンコク EVシフト奇貨、タイで国産化の動き p.22

サマリー

自動車産業の一大拠点であるタイで、初の国産EV(電気自動車)メーカーが誕生した。タイは1960年代から日系を筆頭に、世界の完成車メーカーの投資に頼って成長してきたが、EVを自社開発して完成車市場に打って出ようとする現地企業が初めて現れたのだ。再生エネルギー事業で急成長したエナジーアブソリュート社(EA)は3月に開いた域内最大の自動車展示会、バンコク国際モーターショーで初の国産EV「マインSPA1」を発表。これまでに1000台を超える予約を集めた。さらに、バンコクの複数のタクシー組合が関心を示し、3500台のSPA1を優先供給していくことでも合意している。

EAは最大で1万5000台を生産できる工場をバンコク近郊に建設中で、早ければ年内に稼働する見通し。来年には電気を蓄える「セル」容量換算で1ギガワット時の電池生産能力を持つ工場も完成する。最終的に50ギガワット時の能力まで広げる計画で、複数の大手企業と出資について交渉を進めている。

売上高が低く、知名度やブランド力も劣るEAが海外の巨大メーカーと真正面からぶつかっては勝ち目が薄い。そこで目を付けたのはタクシー業界だ。SPA1に搭載するバッテリーは競合に比べて短時間で充電できるとしており、頻繁な充電が必要なタクシーに適した作りだという。首都圏に1000カ所の充電設備を設置する計画も進め、年内には一般道路で5㎞、高速道路では50㎞ごとに充電できる体制となる。タイ国内生産の強みを生かし、安定して車両を供給できる強みもあるとしている。

日系メーカーにとって、東南アジアは有力な消費市場であると同時に「低コスト生産ができる裏庭」という位置づけだった。しかし近い将来、環境は一変し、既存メーカーと新産者とが顧客を奪い合う熾烈な舞台になるかもしれない。

レビュー

国産自動車メーカーの誕生はタイに限った話でない。ベトナムでは複合企業のビングループが自動車産業に参入。マレーシアでは既存の国産メーカーに加え、マハティール首相が第三の国産車メーカーを創業させる計画だ。現在、日系自動車メーカーは東南アジアで高いシェア率を維持しているが、各国の国産メーカーの台頭により日系自動車メーカーが苦境に立たされる可能性がある。

東南アジア各国が自動車の国産化を急ぐ原因を考えたときに、産業構造の変化が理由として挙がってくる。一般的なガソリン自動車は1台に3万点以上の部品が使われている。それが、EV(電気自動車)になればガソリン自動車の主要部品であるエンジン、ミッション、排気管などがなくなるため、ガソリン自動車の3分の1の部品数で1台の自動車を組み立てられる。ガソリン自動車のエンジンや排気管の製造に必要な高度な技術がEVでは不要になるのだ。自動車の構造が簡素になれば、技術の蓄積がない国でも簡単に自動車を製造できるようになる。東南アジア各国が国産メーカーを創業させ、自動車産業に参入するのも必然である。

また、EVの走行中の二酸化炭素の排出がゼロである事実も、東南アジアの自動車産業の進展に拍車をかけている。2016年にパリ協定が発効されたが、パリ協定は先進国だけでなく発展途上国にも二酸化炭素の排出規制を定めている。人口が減少する日本とは違い、東南アジア諸国は今後も人口の増加が予測されることから、このままでは二酸化炭素の排出量が減少するどころか増加してしまう。そこで、各国は二酸化炭素の排出を抑えられるEVを普及させる狙いがあるのだ。

ライバルがいない日系自動車メーカーは東南アジアで販売数を伸ばしてはいるが、今後は新参者と熾烈な販売競争を繰り広げなければならない。日本で人気のある車種を輸出するだけでなく、各国の人々が本当に求めている自動車を製造する必要がありそうだ。

-

特集 定番の作り方 ポテチは塩に秘訣あり pp.26-43

サマリー

日清カップヌードル、トヨタクラウン、ヤマハSR400のように幅広い顧客から長く愛される「定番」は長期にわたって企業の経営を支える。定番は企業の業績を長年底上げしていたが、生活様式や嗜好の変化、巨大小売業のプライベートブランド(PB)商品の台頭により終売を迎える定番も相次いでいる。終売を迎える定番が多い中、時代を超えて勝ち続ける定番を生み出せれば、ライバルに差をつける強力な武器になる。

定番を分析する際に、時間の経過とともに変わる売上高や利益を指すプロダクトライフサイクル(PLC)に着目する必要がある。PLCは市場に投入する「導入期」、拡大する「成長期」、頭打ちになる「成熟期」、終売に向かう「衰退期」の順に移行する。一般的な商品は衰退期に売上高が減少するが、定番は衰退期を迎えても売上高が減少しない傾向にある。例を挙げると、ポカリスエットとカロリーメイトは高い製品力に裏打ちされたたゆまぬ努力により、40年近く経過しても販売量を維持している。

強い定番があれば経営に有利だが、定番を育成するのは年々難しくなっている。セブンイレブンでは店頭の2900品目のうち、毎週100品目を入れ替えるという。ロングセラーや定番といえども、売れ行きが鈍れば売り場を確保できなくなるのだ。

経済産業省が企業にPLCについて聞いたところ、電気機械産業の34.7%が10年前に比べ「短くなっている」と答え、「長くなっている」と答えた企業は6.4%に過ぎない。全ての産業で「短くなった」が「長くなった」を大幅に上回った。SNSで話題の商品を探す消費者は移り気なので、長く支持される商品を生み、育てるのは難しいといえる。

定番がその地位を維持するには、定番でなくなる危機感を持ち、消費者が求める商品を提供し続けることが大切である。

レビュー

定番を生み出すことは安定した収益を確保する近道になることに間違いないが、SNSの時代は定番に固執する必要はないと考える。確かに、定番を維持している企業は、定番を守ることが収益の確保のほかにも、企業の知名度の向上につながる。莫大な宣伝費をかけなくても、定番である以上は売れ続けるので、収益が安定するという利点がある。

ただ、定番がない企業もSNSの流行に神経をとがらせ、世に出す商品を臨機応変に変更させていけば十分収益を上げられるのではないだろうか。業界にもよるが、SNSの流行に左右されやすい菓子業界の場合、流行を追いかけることが非常に重要である。

ここでセブンイレブンのPBであるセブンプレミアムの例を見ていきたい。セブンプレミアムは誕生からわずか12年しか経っていないため、長年愛され続けてきた定番を持っていない。しかし、売り上げは落ちることなく増加を続け、2007年に800億円だった売上が、2019年には1兆5000億円を超えると見込まれている。セブンプレミアムの成功の理由に、SNSを活用していることが挙げられる。セブンプレミアムはSNSの流行をいち早く商品化することに長けているのだ。

2018年後半から2019年にかけて全国にタピオカブームが起こった。10代~20代の女性を中心にタピオカ入りのドリンクが爆発的に流行している。タピオカブームの際に、セブンプレミアムは他社に先駆けてタピオカの菓子「ひとくちタピオカチョコ」を開発し、ブームに乗ったのである。また、2018前半のチョコミントブームの際もセブンプレミアムはチョコミントの菓子を開発し、SNSで注目を集めた。成功の理由はSNSだけではないが、それにしてもセブンプレミアムは迅速な商品開発と販売で、定番を持たずして収益を上げているのだ。

PLCが短くなった今日においては、定番を生み出すことよりSNSの流行を追いかけることに重点が置かれている。定番を維持している企業も維持に固執するのではなく、収益のためには定番を手放す覚悟を持つことが必要だと考える。